ご相談は無料です。お気軽にお問い合わせください。

HOME > 相続税還付の事例

土地の再評価で相続税の還付が認められた事例

■ 土地のスタイルが特殊であるケース

税務当局が定める財産評価基本通達では、面積が大きい土地についていわゆる『広大地』(※)に該当すれば下記算定式に基づき、面積に応じて価値率35%まで、すなわち最大で65%の減額を行っても良いことになっています。

広大地補正率(価値率)=0.6-0.05×面積/1,000

しかし、この『広大地』に該当する為には様々な要件があり、単に面積が大きいだけではこの減額補正は認められません。

具体的な要件としては、大きく分けて●著しく地積が大きいこと、●戸建住宅適地であること、●戸建住宅開発に際しては道路開設による潰れ地が発生することの3つがあげられますが、面積が大きいかどうかについては地域の実情によって相対的に決まるものであり、また仮に面積が大きいと認められてもマンションや工場等の建設が適切な場合もあり、更には道路の潰れ地が発生するかどうかについても実際の周辺開発状況等を調査しなければならず、素人ではなかなか判断がつかないことも多いです。

つまりこのことは、相続税の申告に際して広大地に該当するにもかかわらず、単に面積が大きい土地として評価し(減額率は少ない)、高い税金を支払っている場合があることを意味しており、実際にもそのようなケースが認められます。

弊社では専門家である不動産鑑定士の調査により広大地に該当することを証明することはもちろん、豊富な経験を有する税理士により税務の観点からもフォローしており、申告ミスが無いように努めておりますので、広大地に該当しないものとして申告されたケースでも諦めずにご相談くださいませ。

広大地補正率(価値率)=0.6-0.05×面積/1,000

しかし、この『広大地』に該当する為には様々な要件があり、単に面積が大きいだけではこの減額補正は認められません。

具体的な要件としては、大きく分けて●著しく地積が大きいこと、●戸建住宅適地であること、●戸建住宅開発に際しては道路開設による潰れ地が発生することの3つがあげられますが、面積が大きいかどうかについては地域の実情によって相対的に決まるものであり、また仮に面積が大きいと認められてもマンションや工場等の建設が適切な場合もあり、更には道路の潰れ地が発生するかどうかについても実際の周辺開発状況等を調査しなければならず、素人ではなかなか判断がつかないことも多いです。

つまりこのことは、相続税の申告に際して広大地に該当するにもかかわらず、単に面積が大きい土地として評価し(減額率は少ない)、高い税金を支払っている場合があることを意味しており、実際にもそのようなケースが認められます。

弊社では専門家である不動産鑑定士の調査により広大地に該当することを証明することはもちろん、豊富な経験を有する税理士により税務の観点からもフォローしており、申告ミスが無いように努めておりますので、広大地に該当しないものとして申告されたケースでも諦めずにご相談くださいませ。

※

広大地とは、その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で、都市計画法第4条第12項に規定する開発行為を行うとした場合に公共公益的施設用地の負担が必要と認められるものをいい、開発道路等のいわゆる潰れ地が発生するような戸建分譲適地を指します。

よって、大規模工場用地に該当するものや中高層の集合住宅等の敷地用地に適しているものは除かれます。

よって、大規模工場用地に該当するものや中高層の集合住宅等の敷地用地に適しているものは除かれます。

路線価60,000円/㎡の道路に面する約3,800㎡の面大地について、当初は広大地の適用を怠っていたが、

これを広大地として更正した結果、評価額として114,000,000円の減額が出来た事例。

× 60,000円×広大地ではない補正率0.91×3,800㎡=207,480,000円

○ 60,000円×広大地の補正率0.41×3,800㎡=93,480,000円(▲114,000,000円)

これを広大地として更正した結果、評価額として114,000,000円の減額が出来た事例。

× 60,000円×広大地ではない補正率0.91×3,800㎡=207,480,000円

○ 60,000円×広大地の補正率0.41×3,800㎡=93,480,000円(▲114,000,000円)

税務当局が定める財産評価基本通達では、面積が大きい土地についていわゆる『広大地』に該当すれば面積に応じて最大で65%を減額しても良いことになっていますが(上記①参照)、これに該当しない面積の大きな土地については果たしてどのようになるのでしょうか?

例えば形状等にもよりますが300㎡程度の土地については、殆ど『広大地』に該当することはないので、わずかな減額率しか計上できません。

しかしながら、100㎡に満たないような小さな規模の土地が標準の地域においては、300㎡であっても相対的に規模が大きいものと言え、現実の不動産市場では建売分譲等のミニ開発するような業者購入取引が中心になることもあって、自ずと市場価格が低廉となり、一般的な税理士の把握する評価額とかけ離れることが多いです。

よって、このようなケースにおいては特に不動産鑑定士による時価評価が有用となります。

もっとも広大地に該当するか否かの判断については、専門的な知識を要することになりますし、また既に広大地で申告されていたとしても時価評価した方がより低い金額で求められる場合もありますので、まずは経験豊富な弊社にご相談ください。

例えば形状等にもよりますが300㎡程度の土地については、殆ど『広大地』に該当することはないので、わずかな減額率しか計上できません。

しかしながら、100㎡に満たないような小さな規模の土地が標準の地域においては、300㎡であっても相対的に規模が大きいものと言え、現実の不動産市場では建売分譲等のミニ開発するような業者購入取引が中心になることもあって、自ずと市場価格が低廉となり、一般的な税理士の把握する評価額とかけ離れることが多いです。

よって、このようなケースにおいては特に不動産鑑定士による時価評価が有用となります。

もっとも広大地に該当するか否かの判断については、専門的な知識を要することになりますし、また既に広大地で申告されていたとしても時価評価した方がより低い金額で求められる場合もありますので、まずは経験豊富な弊社にご相談ください。

路線価80,000円/㎡の道路に面する約300㎡の面大地について、当初は時価評価を検討していなかったが、これを時価評価で更正した結果、評価額として3,000,000円の減額が出来た事例。

× 80,000円×補正率なし×300㎡=24,000,000円

○ 時価評価70,000円×300㎡=21,000,000円(▲3,000,000円)

× 80,000円×補正率なし×300㎡=24,000,000円

○ 時価評価70,000円×300㎡=21,000,000円(▲3,000,000円)

路線価120,000円/㎡の道路に面する約300㎡の不整形地について、当初は時価評価を検討していなかったが、これを時価評価で更正した結果、評価額として4,920,000円の減額が出来た事例。

× 120,000円×補正率0.97×300㎡=34,920,000円

○ 時価評価100,000円×300㎡=30,000,000円(▲4,920,000円)

× 120,000円×補正率0.97×300㎡=34,920,000円

○ 時価評価100,000円×300㎡=30,000,000円(▲4,920,000円)

路線価100,000円/㎡の道路に面する約150㎡の路面より低位な土地について、当初は時価評価を検討していなかったが、これを時価評価で更正した結果、評価額として1,500,000円の減額が出来た事例。

× 100,000円×補正率0.90×150㎡=13,500,000円

○ 時価評価80,000円×150㎡=12,000,000円(▲1,500,000円)

× 100,000円×補正率0.90×150㎡=13,500,000円

○ 時価評価80,000円×150㎡=12,000,000円(▲1,500,000円)

税務当局が定める財産評価基本通達では、間口狭小に係わる減額率を最大で4m未満について20%と定めていますが、間口2m未満の場合には第一義的には申告計算ミスがないかどうかのチェックが必要です。

つまり、建築基準法上、建物を建てる場合においては土地が道路に2m以上接している必要があり(2m以上接していても敷地内において2m未満の部分があれば2m以上接していることにはならないので要注意)、この要件を充たさない場合においては間口狭小に係る減価の外に、別途接道義務を充たさないことによる減価を計上することが出来るのです。

ただし、ここにも大きな問題があります。仮にこの計算が適切になされていたとしても、その減価の捉え方が市場実勢と大きくかけ離れているからです。

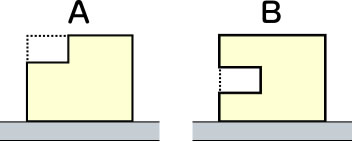

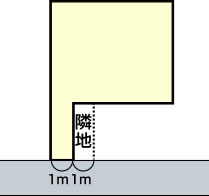

下図のような土地についてみると、間口狭小であることと不整形であることを以って、基本的には相応の減価が把握されますが、接道義務を充たさないことによる減価については、間口2mにするための隣地買収の観点からその面積相当(破線部面積)の価値が減価として追加計上されるに過ぎないのです(見た目にも隣地の面積割合がわずかでしかないことが明らかです)。

現実の不動産市場においてはこのように接道義務を充たさない建築不可の土地について、この程度の減価に止まることは到底考え難く、通常は半値以下の水準になることが殆どであることからすると、時価としては相当低廉であるものと判断されます。

よって、このようなケースでも不動産鑑定士による時価評価が有用となります。

つまり、建築基準法上、建物を建てる場合においては土地が道路に2m以上接している必要があり(2m以上接していても敷地内において2m未満の部分があれば2m以上接していることにはならないので要注意)、この要件を充たさない場合においては間口狭小に係る減価の外に、別途接道義務を充たさないことによる減価を計上することが出来るのです。

ただし、ここにも大きな問題があります。仮にこの計算が適切になされていたとしても、その減価の捉え方が市場実勢と大きくかけ離れているからです。

下図のような土地についてみると、間口狭小であることと不整形であることを以って、基本的には相応の減価が把握されますが、接道義務を充たさないことによる減価については、間口2mにするための隣地買収の観点からその面積相当(破線部面積)の価値が減価として追加計上されるに過ぎないのです(見た目にも隣地の面積割合がわずかでしかないことが明らかです)。

現実の不動産市場においてはこのように接道義務を充たさない建築不可の土地について、この程度の減価に止まることは到底考え難く、通常は半値以下の水準になることが殆どであることからすると、時価としては相当低廉であるものと判断されます。

よって、このようなケースでも不動産鑑定士による時価評価が有用となります。

路線価150,000円/㎡の道路に面する約250㎡の旗竿地(間口2m未満)について、当初は時価評価を検討していなかったが、これを時価評価で更正した結果、評価額として14,250,000円の減額が出来た事例。

× 150,000円×補正率0.78×250㎡=29,250,000円

○ 時価評価60,000円×250㎡=15,000,000円(▲14,250,000円)

× 150,000円×補正率0.78×250㎡=29,250,000円

○ 時価評価60,000円×250㎡=15,000,000円(▲14,250,000円)

■ 利用状況が特殊であるケース

路線価180,000円/㎡の道路に面する約200㎡の土地について、当初は線路に近接することを織り込んでいなかったが、調査の結果、路線価には当該要因が織り込まれていなかったことが証明できたため、これを更正したところ評価額として3,600,000円の減額が出来た事例。

× 180,000円×補正率なし×200㎡=36,000,000円

○ 更正評価180,000円×補正率0.90×200㎡=32,400,000円(▲14,250,000円)

× 180,000円×補正率なし×200㎡=36,000,000円

○ 更正評価180,000円×補正率0.90×200㎡=32,400,000円(▲14,250,000円)

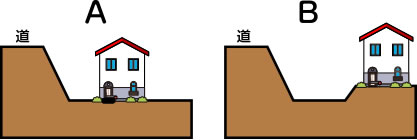

路線価150,000円/㎡の道路に面する約200㎡の土地について、当初は墓地に近接することを織り込んでいなかったが、調査の結果、路線価には当該要因が織り込まれていなかったことが証明できたため、これを更正したところ評価額として3,000,000円の減額が出来た事例。

× 150,000円×補正率なし×200㎡=30,000,000円

○ 更正評価150,000円×補正率0.90×200㎡=27,000,000円(▲3,000,000円)

× 150,000円×補正率なし×200㎡=30,000,000円

○ 更正評価150,000円×補正率0.90×200㎡=27,000,000円(▲3,000,000円)

税務当局が定める財産評価基本通達では、高圧送電線が地上に通っている場合には、相当の減価を計上することが認められていますが、この点につき申告漏れされているケースがあります。

これは高圧送電線により建物の建築が制限されている為であり、全く建築が出来ないケースについては借地権割合又は50%のいずれか高い方を減額することになりますし、建物の構造・用途に一部制限が加えられているケースでは30%を減額することになります。

なお、この制限内容については登記によって確認できますが、必ずしも登記されているとも限りませんので、現地調査を行なわずに税務申告した場合においては特に注意が必要です。

ちなみに建物が全く建築出来ないケースにおいて50%程度の減価で十分であるかどうかについては、市場実勢からみると疑問であり、また一部制限のケースでも地域環境や土地の状態等によっても減価の程度が様々であることからすると、やはり不動産鑑定士による時価評価は検討しておく必要があると思われます。

これは高圧送電線により建物の建築が制限されている為であり、全く建築が出来ないケースについては借地権割合又は50%のいずれか高い方を減額することになりますし、建物の構造・用途に一部制限が加えられているケースでは30%を減額することになります。

なお、この制限内容については登記によって確認できますが、必ずしも登記されているとも限りませんので、現地調査を行なわずに税務申告した場合においては特に注意が必要です。

ちなみに建物が全く建築出来ないケースにおいて50%程度の減価で十分であるかどうかについては、市場実勢からみると疑問であり、また一部制限のケースでも地域環境や土地の状態等によっても減価の程度が様々であることからすると、やはり不動産鑑定士による時価評価は検討しておく必要があると思われます。

路線価120,000円/㎡の道路に面する約150㎡の土地について、当初は高圧線が通っていることを織り込んでいなかったが、調査の結果、建物が全く建築出来ないことが判明したので、これを更正したところ評価額として9,000,000円の減額が出来た事例。なお、このケースでは時価評価した場合と概ね相違なかった。

× 120,000円×補正率なし×150㎡=18,000,000円

○ 更正評価120,000円×補正率0.50×150㎡=9,000,000円(▲9,000,000円)

× 120,000円×補正率なし×150㎡=18,000,000円

○ 更正評価120,000円×補正率0.50×150㎡=9,000,000円(▲9,000,000円)

2,000㎡の土地について、当初は財産評価基本通達に基づいて申告していたが、これを時価評価で更正した結果、評価額として20,000,000円の減額が出来た事例。

× 財産評価基本通達 60,000,000円

○ 時価評価 40,000,000円(▲20,000,000円)

× 財産評価基本通達 60,000,000円

○ 時価評価 40,000,000円(▲20,000,000円)

■ 法令的に制限があるケース

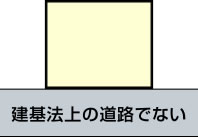

その土地が接面する道路が建築基準法上の道路として指定されていない場合、当該道路には路線価が敷設されていないことが殆どですが、このようなケースでは税務当局が定める財産評価基本通達において、あらためて特定路線価の申請により価格を決めて頂くことになります。

しかしながら、必ずしも市場実態に応じた価格になるものとは言えません。

特にこれと似たような画地として、既述『⑤間口が狭い場合(無道路地含む)』のような画地があげられますが、税務当局が定める財産評価基本通達に基づく価格よりも実際の不動産市場では相当な減価が発生する可能性があることを考えますと、本ケースでも推して知るべしのところがあります。

よって、このようなケースでも不動産鑑定士による時価評価は検討しておく必要があると思われます。

しかしながら、必ずしも市場実態に応じた価格になるものとは言えません。

特にこれと似たような画地として、既述『⑤間口が狭い場合(無道路地含む)』のような画地があげられますが、税務当局が定める財産評価基本通達に基づく価格よりも実際の不動産市場では相当な減価が発生する可能性があることを考えますと、本ケースでも推して知るべしのところがあります。

よって、このようなケースでも不動産鑑定士による時価評価は検討しておく必要があると思われます。

路線価150,000円/㎡の道路に面する約250㎡の旗竿地(間口2m未満)について、当初は時価評価を検討していなかったが、これを時価評価で更正した結果、評価額として14,250,000円の減額が出来た事例。

× 150,000円×補正率0.78×250㎡=29,250,000円

○ 時価評価60,000円×250㎡=15,000,000円(▲14,250,000円)

× 150,000円×補正率0.78×250㎡=29,250,000円

○ 時価評価60,000円×250㎡=15,000,000円(▲14,250,000円)

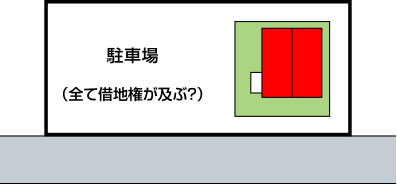

路線価180,000円/㎡の道路に面する約150㎡の土地について、当初は借地権の存在を織り込んでいなかったが、調査の結果、借地権が存することが証明できたため、これを更正したところ評価額として16,200,000円の減額が出来た事例。(借地権割合60%のケース)

× 180,000円×補正率なし×150㎡=27,000,000円

○ 更正評価180,000円×補正率0.40×150㎡=10,800,000円(▲16,200,000円)

× 180,000円×補正率なし×150㎡=27,000,000円

○ 更正評価180,000円×補正率0.40×150㎡=10,800,000円(▲16,200,000円)

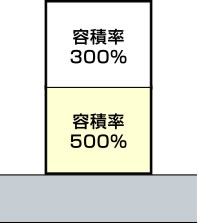

税務申告においては、基本的には前面道路に敷設された路線価に基づいて評価することになりますが、土地の奥行が長い場合など、当該土地が容積率の異なる2つ以上の地域にまたがっているケースにおいて、このことが全く考慮されずに税務申告がなされていることがあります(容積率はそれぞれの面積に応じた加重平均値となります)。

もっとも容積率そのものが価格形成に大きな影響を与えないような地域もありますが、高度商業地やマンション適地等においては容積率が価格形成に大きな影響を与えますから、これら地域において路線価の敷設された容積率エリアより低廉な容積率の地域がまたがっているケースでは、大きな減額を計上することが可能となります。

よって、皆様においてこのようなミスがないとは限りませんので、特に面積が大きな土地のケースについては、一度弊社へお気軽にご相談くださいませ。

もっとも容積率そのものが価格形成に大きな影響を与えないような地域もありますが、高度商業地やマンション適地等においては容積率が価格形成に大きな影響を与えますから、これら地域において路線価の敷設された容積率エリアより低廉な容積率の地域がまたがっているケースでは、大きな減額を計上することが可能となります。

よって、皆様においてこのようなミスがないとは限りませんので、特に面積が大きな土地のケースについては、一度弊社へお気軽にご相談くださいませ。

路線価280,000円/㎡の道路に面する約500㎡の土地について、容積率が500%と300%の2つの地域に半分づつまたがっていたにも係らず、500%地域だけに存するものとして評価されており、これを時価評価で更正したところ評価額として13,000,000円の減額が出来た事例。

× 280,000円×補正率0.95×500㎡=133,000,000円

○ 時価評価 120,000,000円(▲13,000,000円)

× 280,000円×補正率0.95×500㎡=133,000,000円

○ 時価評価 120,000,000円(▲13,000,000円)

路線価150,000円/㎡の道路に面する約300㎡の土地について、当初は土砂災害特別警戒区域に抵触していることを織り込んでいなかったが、調査の結果、これを原因として建物建築の際には相当の造成費等を要することが判明したので、これを時価評価で更正したところ評価額として17,000,000円の減額が出来た事例。

× 150,000円×補正率なし×300㎡=45,000,000円

○ 時価評価 28,000,000円(▲17,000,000円)

× 150,000円×補正率なし×300㎡=45,000,000円

○ 時価評価 28,000,000円(▲17,000,000円)